삼성화재 다이렉트로 선택한 이유

임신 22주 5-6일차에 삼성화재 다이렉트로 태아 실비보험과 종합보험 가입했습니다.

보통은 임신 초기 1차 기형아 검사나 2차 기형아 검사 전에 많이 하는데, 저는 늦장 부리다가 태아 특약 가입 데드라인 22주 말에 가입하게 되었어요.

제 주변만 봐도 현대해상 실비와 태아종합보험을 가장 많이 가입했는데요,

설계사 별로 지인 소개금, 가입한 보험료의 4-5배 페이백, 아기 옷(배넷저고리, 손싸개, 발싸개) 등을 줘서 인기가 많은 것 같더라구요.

그래서 처음에는 저도 지인에게 소개받아서 설계안 받아보기도 하고, 블로그 보고 설계사에게 연락해서 설계안을 받아도 봤는데, 실비는 동일하지만 종합보험의 각 담보 별 월 납입금이 제각각이더라구요. (아마 설계사 별 설정 금액 다른 것 같음)

불필요한 담보를 찾아보다가 인터넷에서 설계사 끼면 다이렉트보다 더 단가가 비싸다는 이야기도 들었고,

태아보험 성격 상 정말 중요한 부분의 항목만 보장되면 될 것 같다는 생각에 다이렉트로 진행하게 되었습니다.

삼성화재 다이렉트 사이트

아래는 삼성화재 다이렉트 사이트입니다.

<실손보험>

https://direct.samsungfire.com/ria/pc/product/factory/?state=Front&product=realLoss&utm_campaign=realloss&utm_source=naver&utm_medium=brand&utm_term=%EB%A9%94%EC%9D%B8%ED%85%8D%EC%8A%A4%ED%8A%B8&utm_content=Q2411K00082

<태아 종합보험>

https://direct.samsungfire.com/ria/pc/product/factory/?state=Front&product=fetus&utm_campaign=pregnant&utm_source=naver&utm_medium=brand&utm_term=%EB%A9%94%EC%9D%B8%ED%83%80%EC%9D%B4%ED%8B%80&utm_content=KS2409K0089

삼성화재 다이렉트 태아보험 실손보험료

몇몇 블로그를 보다보니까 실비와 종합보험을 무조건 같이 해야 한다고 하는 설계사도 있다고 하는데요,

아닙니다. 실비와 종합보험 각각 다른 곳으로 가입 가능합니다. 참고해주세요.

실비는 현대해상이 비싼 편입니다. 가입자 및 실비청구액 증가로 인해 보험료가 올라갔다고 해요.

26년부터 실비 보험료가 또 높아진다고 하니, 참고해주세요.

현대해상 : 출생 전 19,460원, 출생 후 1년간 29,530원, 1년 후 부터 매년 인하 *2025.12월 기준

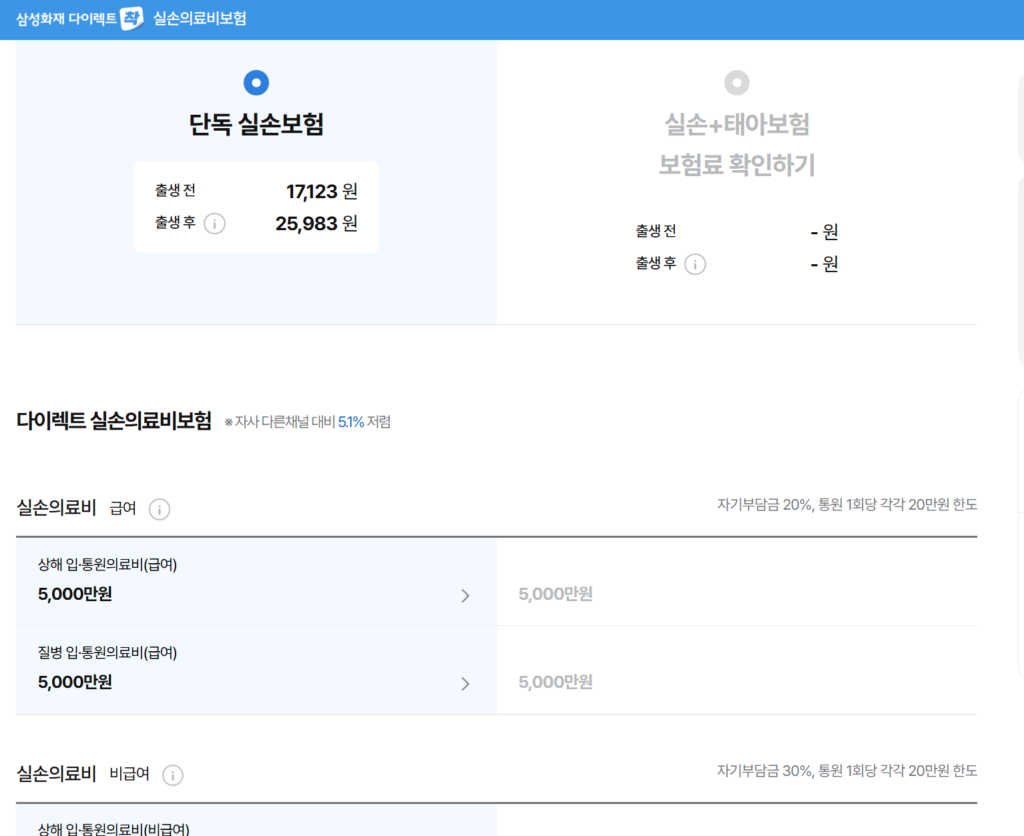

삼성화재 다이렉트 : 출생 전 13,994원, 출생 후 21,234원, 1년 후 부터 매년 인하 *2025.12월 기준

다이렉트로 단독 실비 가입이 가능한 곳은 현재, DB손해보험과 삼성화재 두 곳 뿐입니다.

DB 손해보험이 삼성화재에 비해 월 천원 정도 저렴한 대신에, 보장액도 1천만원 낮기 때문에 삼성화재 다이렉트가 더 좋습니다.

삼성화재 다이렉트 태아보험 실비 가입 방법

가입 방법은 간단해요.

사이트 클릭 후 가입대상을 태아로 선택한 뒤에 아래 사항 입력하면 됩니다.

26년 1월 기준이며, 제가 가입한 12월 말일보다는 실손보험료가 올라갔네요.

다음 단계에서 개인 정보를 입력하고 나면 알릴사항 입력 란이 나옵니다.

처음에 최근 5년 내 알릴사항에 아니요로 표시했다가, 추가 심사로 인해 가입이 보류되어서 다이렉트에서 전화가 왔었는데요,

작년에 감기로 병원 갔다가 갑상선 초음파 검사 안내를 받고 한 적이 있었는데, 그 이력이 있어서 안된 것이었습니다.

상담사 안내를 받아 다시 알릴사항에 고지하고 현재 산모와 태아 건강에 이상 없고, 단순 감기로 초음파 진단 후 갑상선 이상 없다고 다시 입력한 후에 승인이 되었어요.

모두 입력 후 가입 승인이 나면, 카톡으로 보험료 결제 안내가 옵니다.

안내 메세지 대로 결제하면 실손 보험 가입이 완료됩니다.

태아 종합보험에 대한 나만의 기준

실손 보험은 가입완료했고, 태아보험 종합을 들까말까 고민하다가 결국 가입했는데요,

태아 종합보험에 대한 제 기준은 아래와 같습니다.

・10년 납 30세 만기일 것

-> 일반적으로 10년 납이 20년 납보다 월 보험료는 조금 높으나 총 보험액이 적음

・종합보험 기준으로 월 납입금 3만원 극 초반일 것

・보장항목은 가성비 있게 할 것

월 3만원, 10년 납입 하면 거의 360만원 정도인데요,

기존에 받았던 현대해상 설계안(20년납 30세만기)이 월 3만원 납입이었으니까 현대해상 총 보험료의 거의 반값에 가입할 수 있었네요.

물론 현대해상에서 10년납 설계안을 못 받아봐서 동일하게 비교는 어렵겠지만,

아마 설계사 담보 별 금액이 좀 더 비쌌을 테니 저는 다이렉트로 진행하는 것이 훨씬 가성비 있는 선택이었습니다.

블로그 찾아보니 태아특약은 거의 다 빼고 정말 필수 담보로만 조합해서 종합보험 월 1만원으로 10년 납입 30세 만기로 한 뒤,

아이가 중학생이나 고등학생 될 때 90세 만기나 100세 만기로 보험 리모델링 해서,

한 5년-10년 내주고 자녀가 성인이 되면 자녀가 부담하는 방식으로 계획하는 분들이 꽤 있더라구요.

그래서 저도 이 방식을 참고하여 진행했습니다.

1만원 대는 너무 낮은 것 같아서, 태아특약도 넣어서 우선은 월 3만원 대로 진행해본 뒤,

아이 태어나고 별 이상 없으면 삭제 가능한 담보는 삭제할 예정이에요.

태아 종합보험 가입 방법

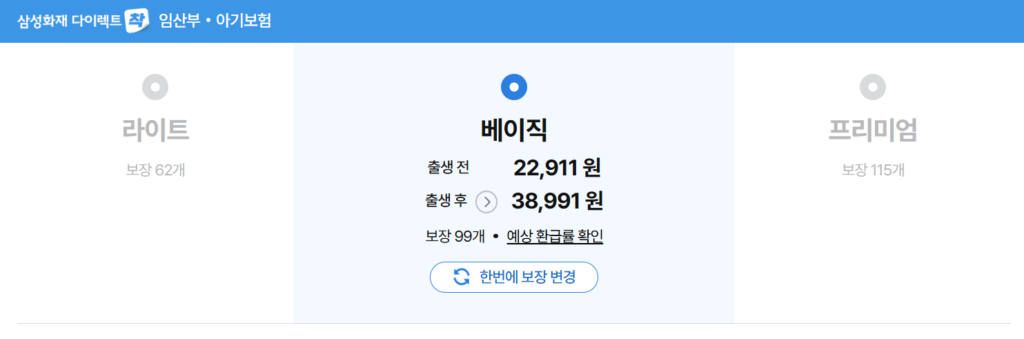

아래 인적사항 입력하고 나면 아래와 같이 라이트, 베이직, 프리미엄에서 고를 수 있습니다.

담보 별 보장금액 차이가 있고, 프리미엄으로 갈 수록 담보도 많고 보장금액도 높아요.

라이트의 경우 태아나 임산부 특약이 거의 없는 점 참고해주세요.

저는 프리미엄까지는 필요없어서 베이직으로 진행했습니다. 베이직에서도 담보 삭제를 많이 해서 라이트로 갈까 했는데, 태아나 임산부 특약 때문에 베이직으로 진행했어요.

블로그에 쓰기 위해 사이트에 다시 들어가보니 저는 이미 23주가 되어서 태아 특약 관련 내용이 많이 사라졌어요. 보시고 각 항목에서 삭제하고 싶은 담보가 있을 경우 미적용 버튼을 누르면 됩니다.

바로 밑에 제가 가입한 담보 내용 적어보도록 하겠습니다.

태아보험 종합 가입 담보

제가 가입한 담보 내용입니다. 본인의 가족력을 고려해서 적절하게 선택하시면 될 것 같아요.

<22주 이내 태아특약>

・선천이상 수술비 10만원

・선천이상 수술비(혀유착증 제외) 10만원

・선천이상 입원일당(1일이상) 1만원

・뇌성마비 진단 양육자금 200만원

・선천이상 진단비 20만원

・저체중아 출생보장(2.5kg 이하) 50만원

・장해출생보장 300만원

・주산기질환 신생아 입원일당(4일이상) 3만원

<임산부 엄마도 보장>

・임신중독증 진단비, 특정임신중당뇨 진단비, 출산전 선별검사결과 이상소견 진단비, 유산 위로금, 엄마 상해 사망 자녀양육비(필수, 담보삭제불가)

<자녀에게 입원/수술이 필요할 때>

・상해 입원일당, 질병입원일당, 질병중환자실입원일당

・상해 입원/통원 수술비, 질병 입원/통원 수술비, 2대주요기관질병 수술비, 각막이식 수술비, 조혈모세포이식 수술비, 5대장기이식 수술비, 자녀10대질병 수술비, 인공와우이식 수술비

<암으로부터 자녀 보장>

・암 진단비, 유사암 진단비, 다발성소아암 진단비, 암 수술비, 항암방사선/약물 치료비

<뇌/심장 질환으로부터 자녀 보장>

・뇌혈관질환 진단비, 허혈성심장질환 진단비, 모야모야병 개두수술비, 어린이심장 개흉수술비, 2대 주요기관 양성종양 진단비

<상해사고로부터 자녀 보장>

・골절 진단비, 골절 진단비(치아파절 제외), 화상 진단/수술비

<특정질환으로부터 자녀 보장>

・어린이7대특정감염병 진단비, 성장기 언어및행동발달특정장애 진단비

<자녀에게 장해가 발생할 때>

・상해 후유장해(3~100%), 질병 후유장해(3~100%)

이렇게 해서 보험료를 계산해 보면,

실손보험료 출생 전 13,994원, 출생 후 21,234원

종합보험료 출생 전 32,870원, 출생 후 1년간 약 35,000원, 출생 후 1년뒤 약 30,800원

종합보험료 첫 회는 10% 할인해줘서 29,583원을 납부했어요.

비교적 저렴한 금액에 아기 보험을 완료해서 마음이 든든합니다. 참고하셔서 다들 가성비 있게 보험 준비하시면 될 것 같아요.